Việc định giá hàng tồn kho chính xác là rất quan trọng vì chính thước đo được báo cáo về lượng hàng tồn kho hoặc hàng tồn kho sẽ ảnh hưởng đến giá vốn hàng bán, lợi nhuận ròng và lợi nhuận chung trên báo cáo kết quả hoạt động kinh doanh. Ngoài ra, việc định giá hàng tồn kho chính xác sẽ đo lường các nguồn lực hiện tại, vốn lưu động, vốn chủ sở hữu của nhà đầu tư hoặc chủ sở hữu được báo cáo trên bảng cân đối kế toán.

Blog này hướng dẫn bạn cách định cấu hình định giá hàng tồn kho và danh mục sản phẩm trong Odoo ERP .

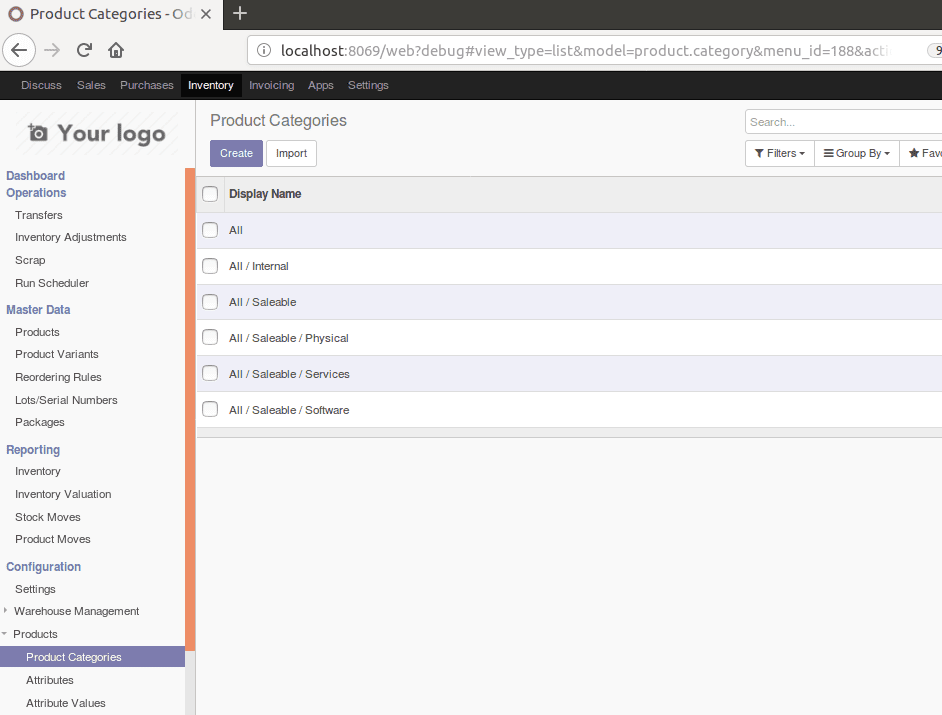

Người ta có thể dễ dàng phân loại sản phẩm trong Odoo bằng tùy chọn danh mục sản phẩm. Để kích hoạt, hãy đi tới

Hàng tồn kho> cấu hình> sản phẩm> danh mục sản phẩm

Bạn có thể xem danh sách các danh mục sản phẩm trong Odoo.

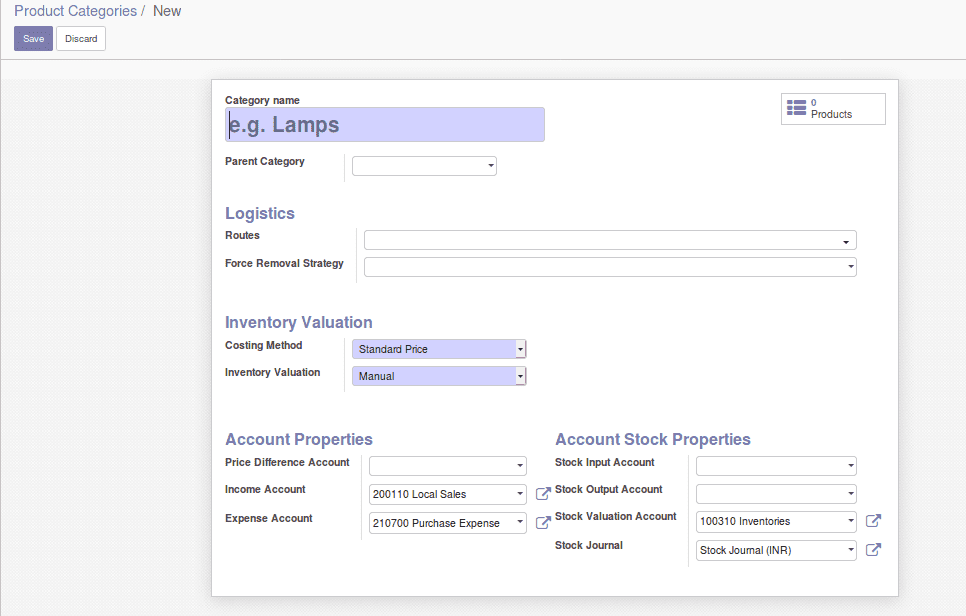

Ngoài ra, người ta có thể tạo danh mục sản phẩm mới bằng cách nhấp vào nút “ tạo ”.

Tên danh mục: Người ta có thể cung cấp tên danh mục mới trong trường tương ứng.

Danh mục chính: Người ta có thể tạo hệ thống phân cấp của danh mục sản phẩm bằng

cách chọn danh mục chính.

Lộ trình: Odoo cho phép cung cấp xác định lộ trình, tức là tùy chọn mô tả đường dẫn để

sản phẩm di chuyển phù hợp.

Chiến lược loại bỏ bắt buộc: Chọn một chiến lược loại bỏ cụ thể sẽ được sử dụng bất kể

vị trí nguồn của danh mục sản phẩm.

Có 3 loại chiến lược loại bỏ lực lượng có sẵn trong odoo,

1.Nhập trước xuất trước (FIFO): Sản phẩm đến trước sẽ được lấy ra trước khỏi kho.

2.Vào sau ra trước (LIFO): Sản phẩm đến sau cùng sẽ được lấy ra khỏi kho trước.

3.Hết hạn trước, xuất trước (FEFO): Sản phẩm hết hạn trước sẽ bị loại khỏi kho trước.

Phương pháp tính giá thành:

1.Giá tiêu chuẩn: Sản phẩm được định giá theo giá tiêu chuẩn được xác định

trên sản phẩm.

2.Vào trước ra trước (FIFO): Các sản phẩm được định giá giả sử những sản phẩm vào công ty trước và cũng sẽ rời đi trước.

3. Chi phí trung bình (AVCO): Các sản phẩm được định giá theo chi phí bình quân gia quyền.

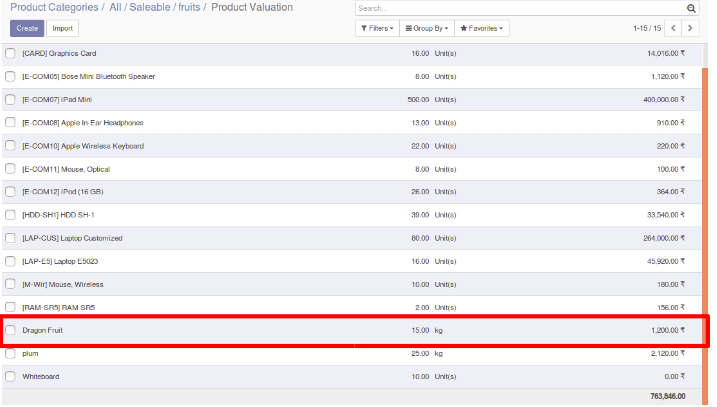

Định giá hàng tồn kho:

1.Thủ công: Các bút toán kế toán đánh giá hàng tồn kho không được ghi tự động khi sản phẩm vào hoặc ra khỏi công ty.

2.Tự động: Một mục kế toán được tạo tự động để định giá hàng tồn kho khi sản phẩm vào hoặc rời công ty.

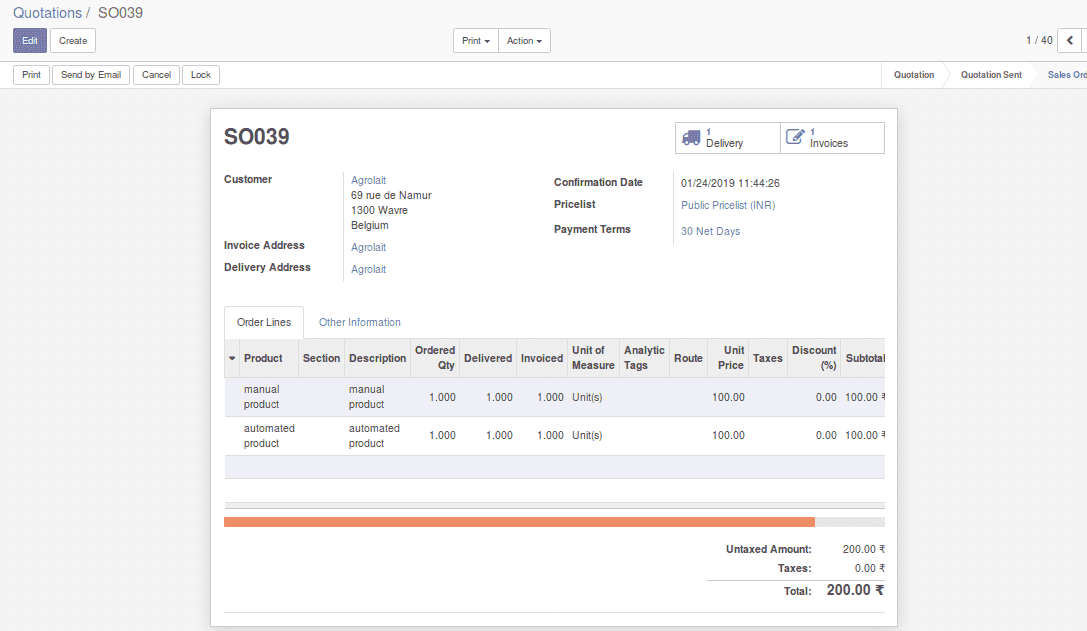

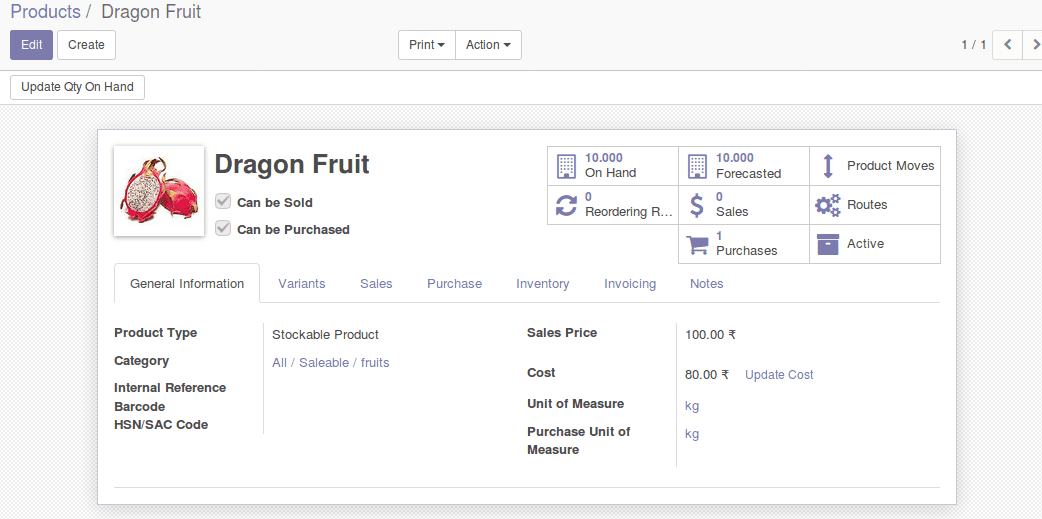

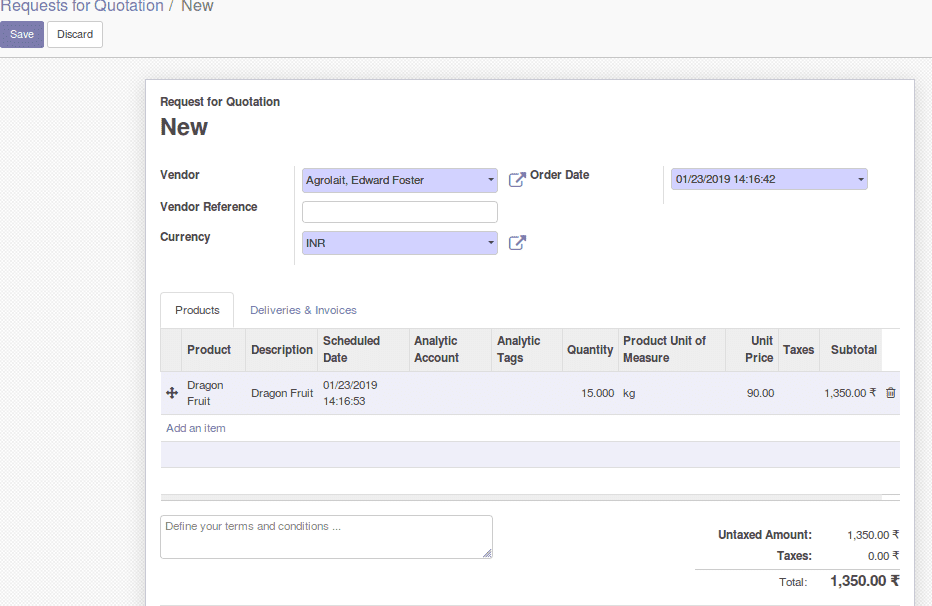

Ví dụ: nếu người dùng cuối tạo hai sản phẩm là sản phẩm tự động (định giá hàng tồn kho là tự động) và sản phẩm thủ công (định giá hàng tồn kho là thủ công). Sau đó hai sản phẩm này được bán.

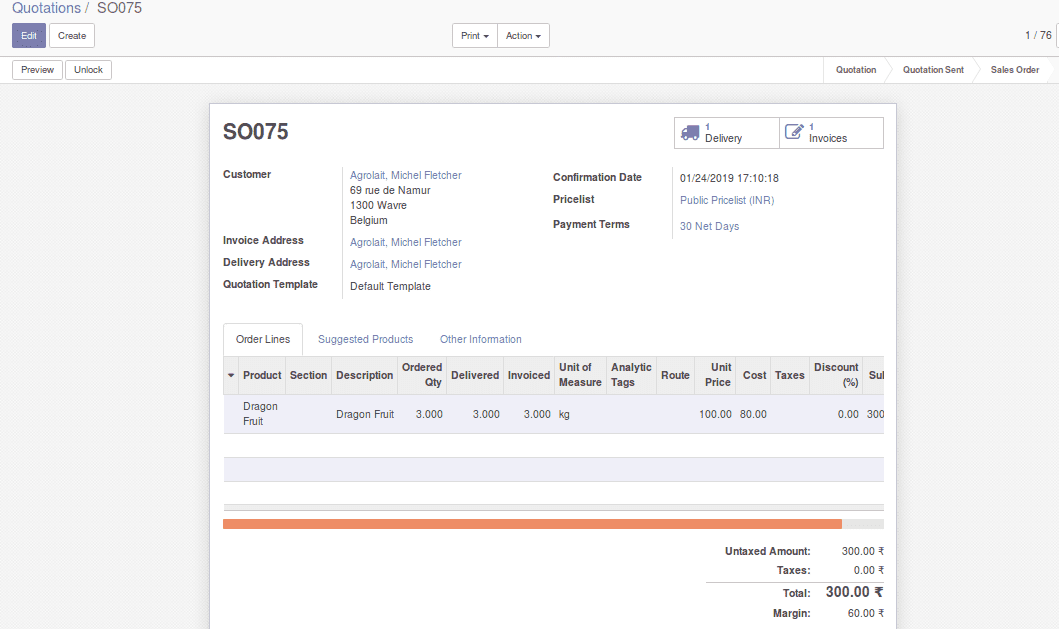

Trong hình bên dưới, bạn có thể thấy đơn đặt hàng của hai sản phẩm.

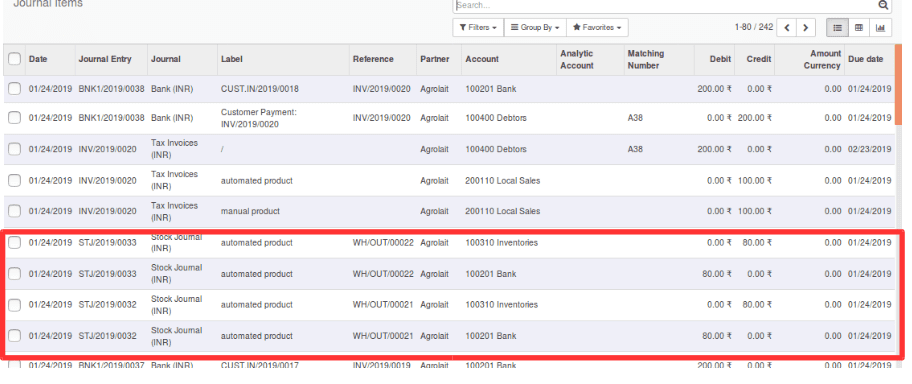

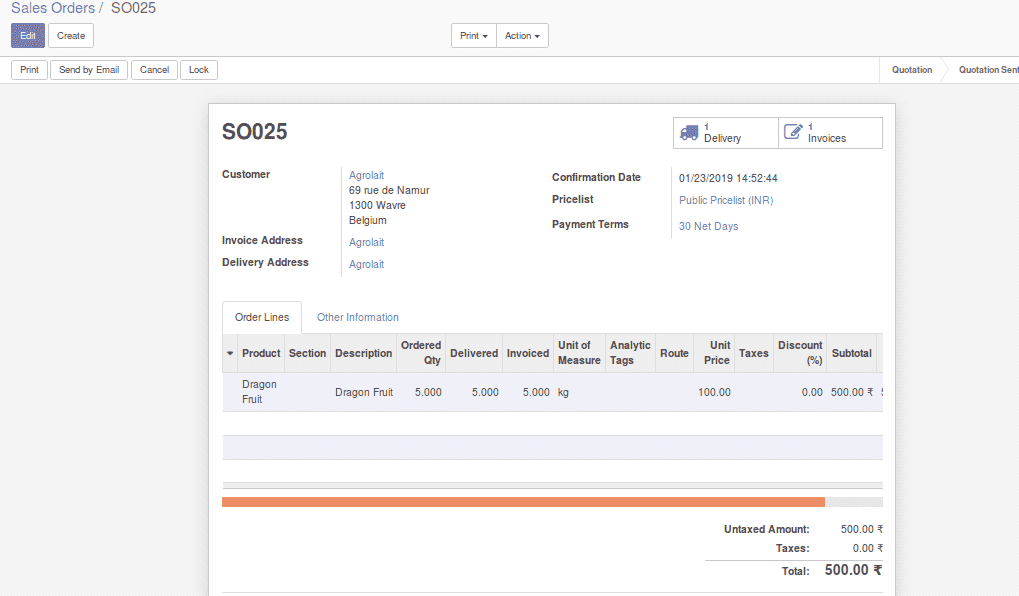

Khi bạn xử lý giao hàng, các mục kế toán để đánh giá hàng tồn kho cho sản phẩm tự động sẽ được tạo tự động. Nhưng đối với sản phẩm thủ công, các mục kế toán để đánh giá hàng tồn kho không được đăng tải.

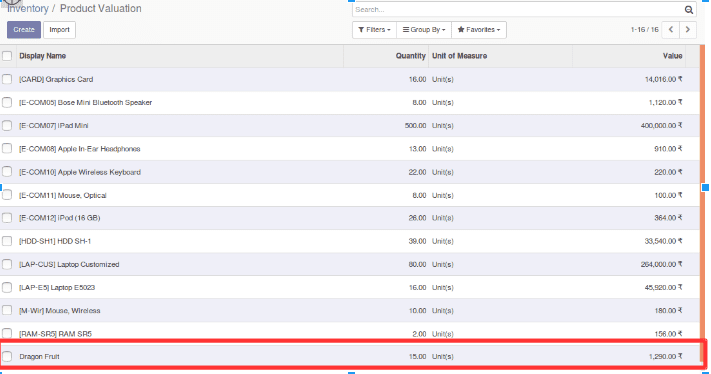

Trong hình ảnh bên dưới bạn có thể thấy các bút toán kế toán đánh giá hàng tồn kho cho sản phẩm tự động được đăng tải.

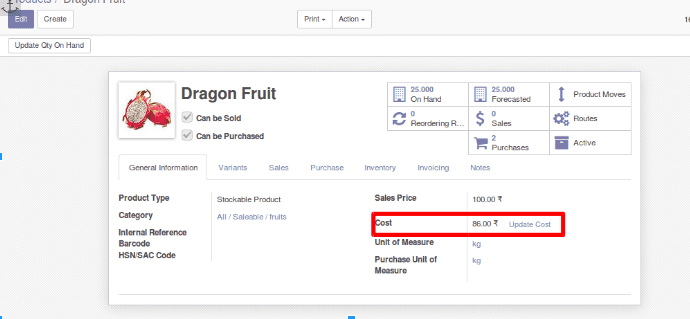

Biến động giá thành sản phẩm theo cách tính giá hàng tồn kho:

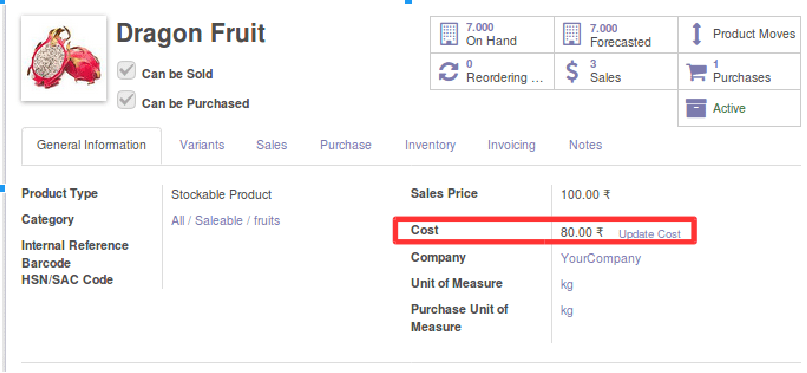

Khi bạn chọn một mức giá tiêu chuẩn làm chi phígiá thành của sản phẩm sẽ không được thay đổi tự động.

Bạn chỉ có thể cập nhật chi phí theo cách thủ công. Việc xử lý đơn bán hàng hoặc đơn đặt hàng sẽ không ảnh hưởng đến giá tiêu chuẩn của sản phẩm.

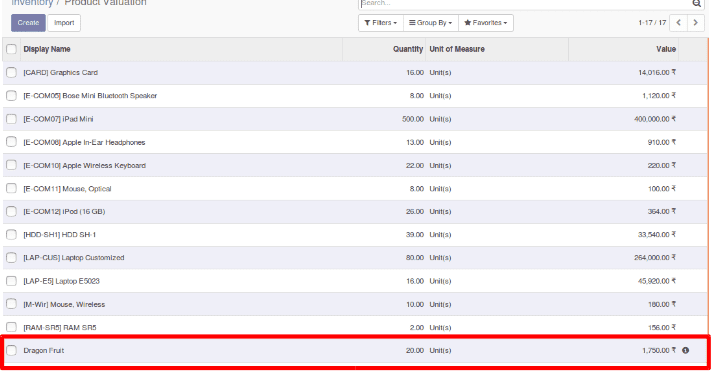

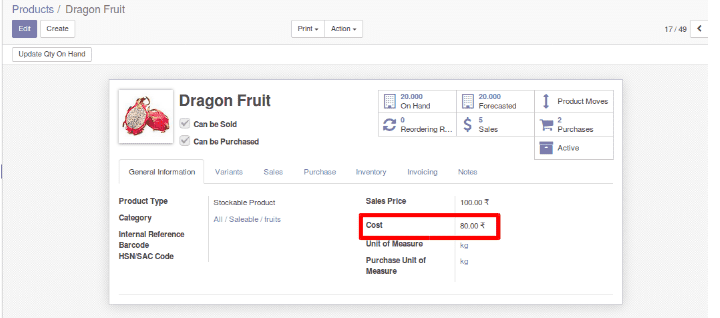

Trong hình trên, giá của sản phẩm là 80 Rs. Nếu bạn bán một số lượng sản phẩm, giá sản phẩm vẫn giữ nguyên.

i

i